「iDeCoって節税できるって聞くけど、仕組みがいまいちピンとこないんだよね」

「たしかに。“お得”って聞くけど、どうやって得してるのかがわかりにくい!」

そんな疑問、めっちゃわかります!

“節税”って言われても、実際にどう税金が減るのか、仕組みが見えにくいですよね。

今回は、iDeCoの基本構造と節税の流れを超シンプルに解説します。

この記事を読み終わるころには、

「なるほど、そういうことか!」とスッキリ理解できるはずです💡

iDeCoの仕組みをざっくり言うと…

iDeCo(イデコ)は、ざっくり言うと

「自分で積み立てて → 運用して → 60歳以降に受け取る」年金制度です。

図にするとこんな感じ👇

【今】積み立てる(掛金)

↓

【運用】投資信託や定期預金で増やす

↓

【将来】60歳以降に受け取る(年金または一時金)

この流れの中で、

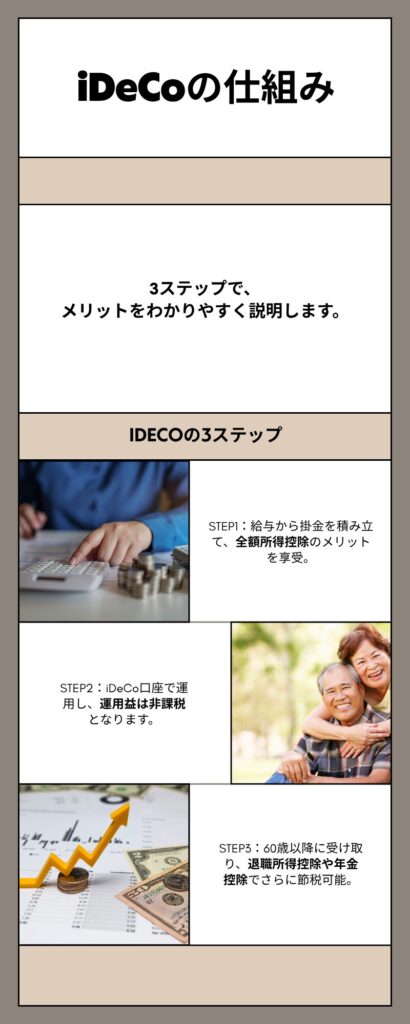

「積み立てるとき」「運用中」「受け取るとき」の3ステップで税金が優遇されるのがiDeCoのすごいところなんです。

ステップ①:掛金を払うとき → 所得控除で節税!

iDeCoの掛金は、全額が所得控除の対象になります。

つまり、毎月積み立てた分だけ「課税される所得」が減るということ。

会社員なら年末調整で、個人事業主なら確定申告で控除されます。

たとえば…

- 月1万円 × 12ヶ月 = 年間12万円を拠出

- 所得税+住民税の合計が20%の人なら→ 年間2万4,000円の節税効果!

💡 つまり、積み立ててるだけで自動的に税金が減るってことです。

ステップ②:運用中 → 利益が非課税!

普通の投資だと、利益に約20%の税金がかかります。

でもiDeCoは、運用で増えた分も税金ゼロ!

たとえば、

10年間で30万円増えたとすると、通常なら6万円くらい税金が引かれますが、

iDeCoならそのまま全額あなたのもの。

つまり、税金に取られず効率的に資産を増やせるんです。

ステップ③:受け取るとき → 退職控除・年金控除が使える!

iDeCoは60歳以降に受け取るときも優遇があります。

- 一時金でもらう場合 → 「退職所得控除」

- 年金形式でもらう場合 → 「公的年金等控除」

どちらの場合も、控除枠があるので税金がほとんどかからないケースが多いです。

💬 つまり、iDeCoは「入る・増やす・もらう」すべての段階でお得!

まとめると・・・

① 掛金:払った分が全額控除(節税)

② 運用:利益が非課税

③ 受取:控除ありで税金が少ない

これ、つまり──

「節税しながら老後資金を育てる」制度ってことです。

図で見るiDeCoのイメージ

(図があるとしたらこう表現できます👇)

著者の意見

iDeCoって最初は「手続きが面倒そう…」って思う人が多いけど、

一度始めちゃえば、ほぼ放置で節税しながら資産が増えるんですよね。

私の母も1〜2ヶ月だけ調べたら、あとは自動積立にして放置。

税金が戻ってくるのを見て、「おお、マジで減税されてる!」って言ってました笑

私は30代、40代になってから始めようと思ってましたが、もう始めようかと悩んでいます。笑

まとめ:iDeCoは“節税しながら育てる”制度!

iDeCoの仕組みまとめ

- 積み立て時:所得控除で税金が安くなる

- 運用中:利益が非課税で効率アップ

- 受取時:退職・年金控除でさらにお得

だからiDeCoは、

「長期的にコツコツ節税しながら資産を作りたい人」に最適な仕組みなんです。

コメント